Từ năm 2026, hệ thống thuế áp dụng cho hộ và cá nhân kinh doanh sẽ bước vào giai đoạn cải tổ mạnh mẽ. Chính sách mới không chỉ phân loại doanh thu rõ ràng hơn mà còn hướng đến mục tiêu dài hạn: tạo ra môi trường kinh doanh minh bạch, ổn định, linh hoạt và hạn chế tình trạng “cào bằng” giữa các quy mô hộ kinh doanh. Những thay đổi này giúp doanh nghiệp nhỏ lẫn lớn vận hành dễ dàng hơn, hiểu rõ trách nhiệm thuế của mình và chủ động trong kế hoạch tài chính.

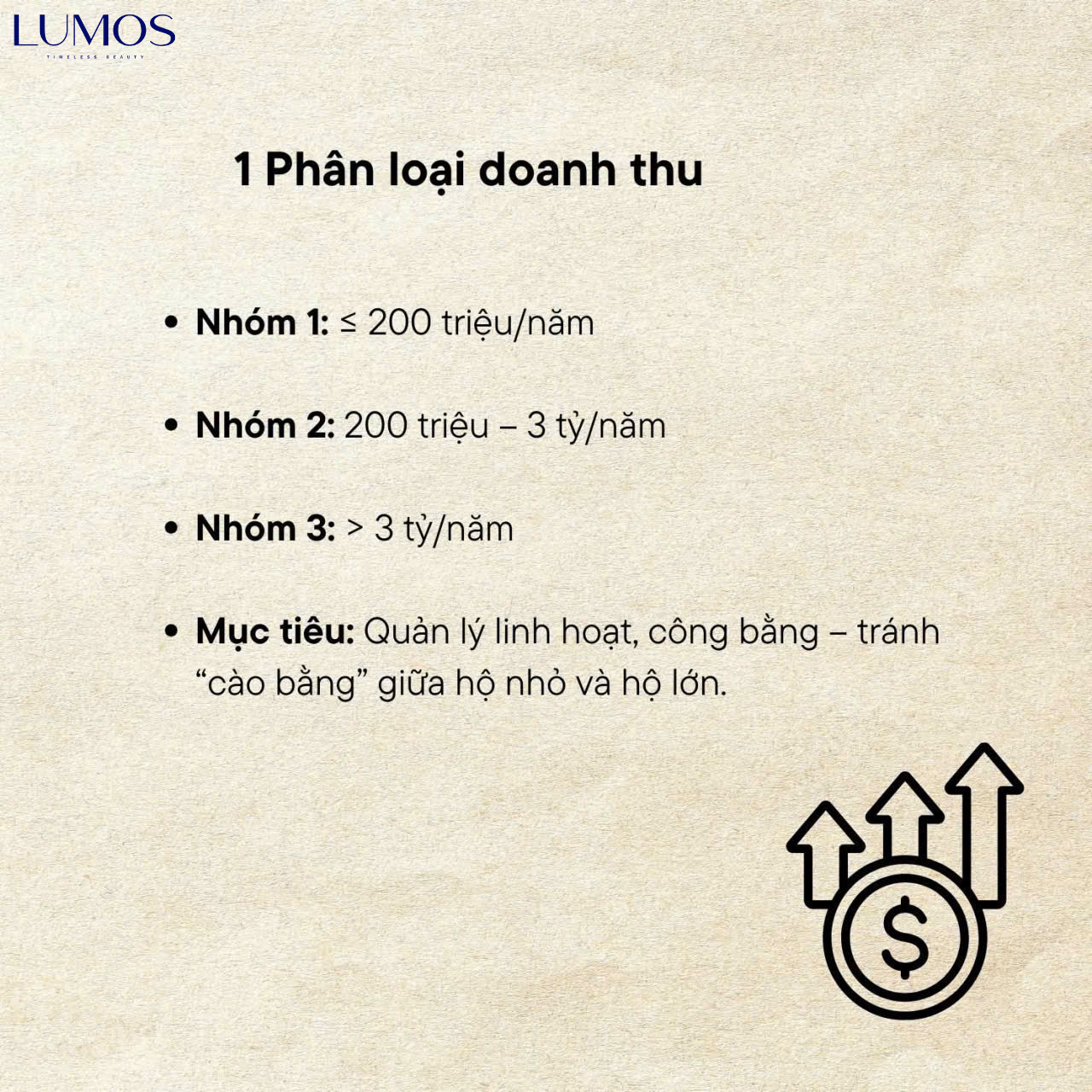

Nếu như chính sách hiện tại đôi khi tạo cảm giác mơ hồ về mức doanh thu, cách kê khai hoặc điều kiện phát sinh nghĩa vụ thuế, thì từ năm 2026, hệ thống phân loại mới sẽ chia doanh thu theo ba nhóm cụ thể. Nhờ đó, chủ kinh doanh không chỉ biết mình thuộc nhóm nào, phải nộp những loại thuế gì, mà còn có thể dự trù ngân sách một cách chính xác hơn, giảm rủi ro vi phạm do hiểu sai luật. Đây được xem là bước tiến quan trọng trong quản lý thuế hộ kinh doanh tại Việt Nam.

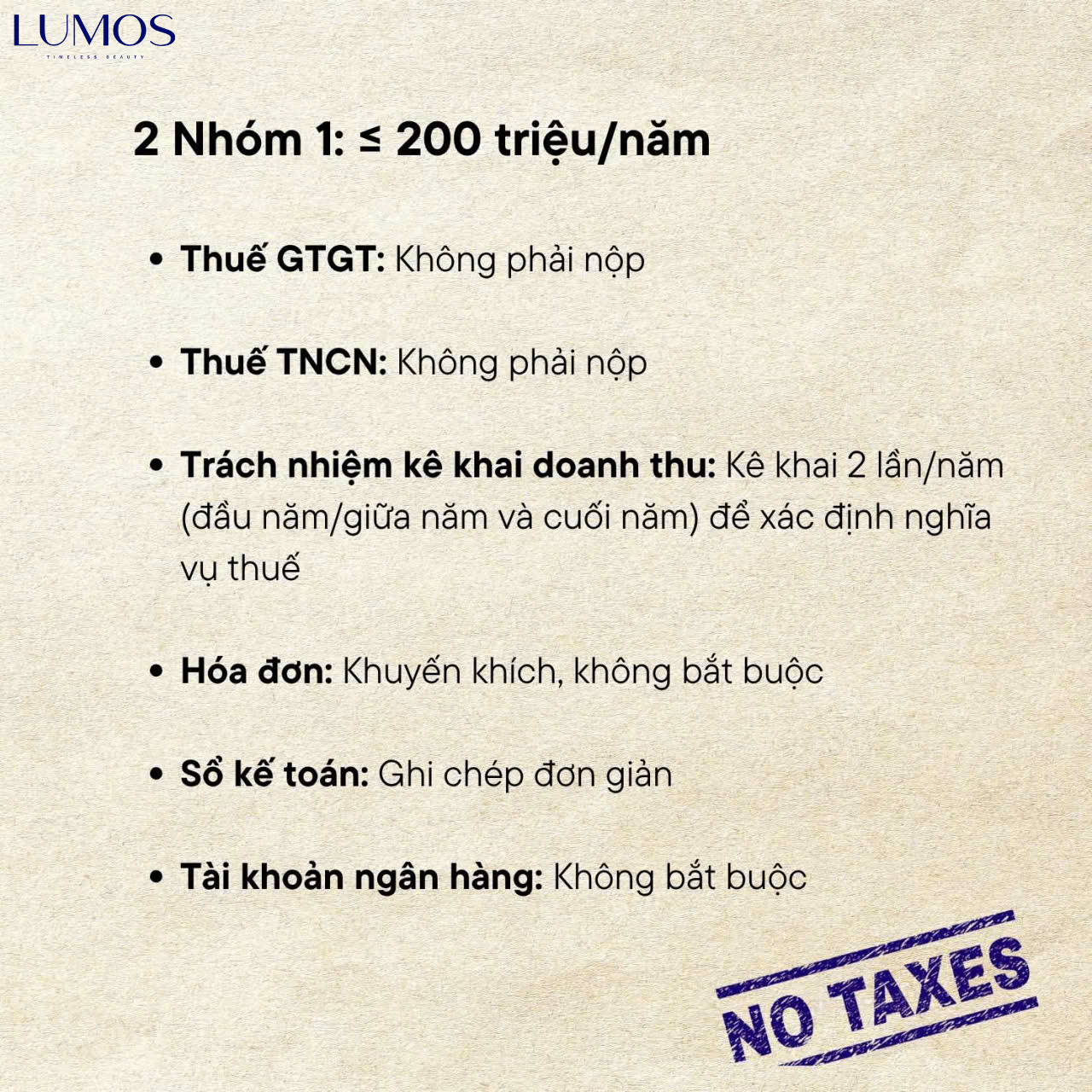

Đối với các hộ kinh doanh nhỏ, mức doanh thu dưới 200 triệu đồng/năm được xem là vùng an toàn vì không phát sinh thuế GTGT cũng như thuế TNCN. Chính sách này không thay đổi so với trước đây, nhưng điểm cải tiến nằm ở cách thức quản lý. Việc chỉ cần kê khai doanh thu hai lần mỗi năm giúp hộ kinh doanh giảm đáng kể thủ tục hành chính, đồng thời hạn chế tình trạng phải nộp báo cáo quá thường xuyên.

Hóa đơn chỉ mang tính khuyến khích và hệ thống sổ sách cũng được đơn giản hóa tối đa. Ngay cả tài khoản ngân hàng – vốn là yêu cầu bắt buộc trong nhiều năm gần đây – cũng không còn là điều kiện bắt buộc đối với nhóm này. Điều đó cho thấy cơ quan thuế muốn giảm tối đa chi phí và yêu cầu vận hành cho những người kinh doanh nhỏ lẻ, tạo điều kiện để họ hoạt động hợp pháp mà không bị áp lực giấy tờ.

Nhóm 2 đại diện cho phần lớn hộ kinh doanh phổ thông tại Việt Nam. Với doanh thu dao động từ 200 triệu đến dưới 3 tỷ đồng/năm, các hộ sẽ tiếp tục chịu thuế GTGT và thuế TNCN theo tỷ lệ trên doanh thu. Điểm mới nằm ở việc hệ thống hóa trách nhiệm kê khai theo chu kỳ quý, kết hợp với quyết toán năm, giúp số liệu được theo dõi chính xác hơn, giảm sai lệch so với thực tế.

Hóa đơn trở thành yêu cầu bắt buộc, phù hợp với mục tiêu chống thất thu thuế. Đặc biệt, việc áp dụng hóa đơn điện tử giúp hộ kinh doanh giảm rủi ro giấy tờ thủ công, kiểm soát doanh thu rõ ràng và dễ dàng cấp chứng từ cho khách hàng khi cần. Tài khoản ngân hàng tiếp tục được yêu cầu, đảm bảo tính minh bạch và đáp ứng tiêu chuẩn của hộ kinh doanh có quy mô vừa.

Tuy hệ thống có vẻ chặt hơn, nhưng đổi lại, hộ kinh doanh trong nhóm này sẽ được hưởng lợi từ sự rõ ràng trong trách nhiệm thuế, dễ dàng chứng minh doanh thu và tiếp cận các dịch vụ tài chính như vay vốn, bảo lãnh hoặc thanh toán điện tử.

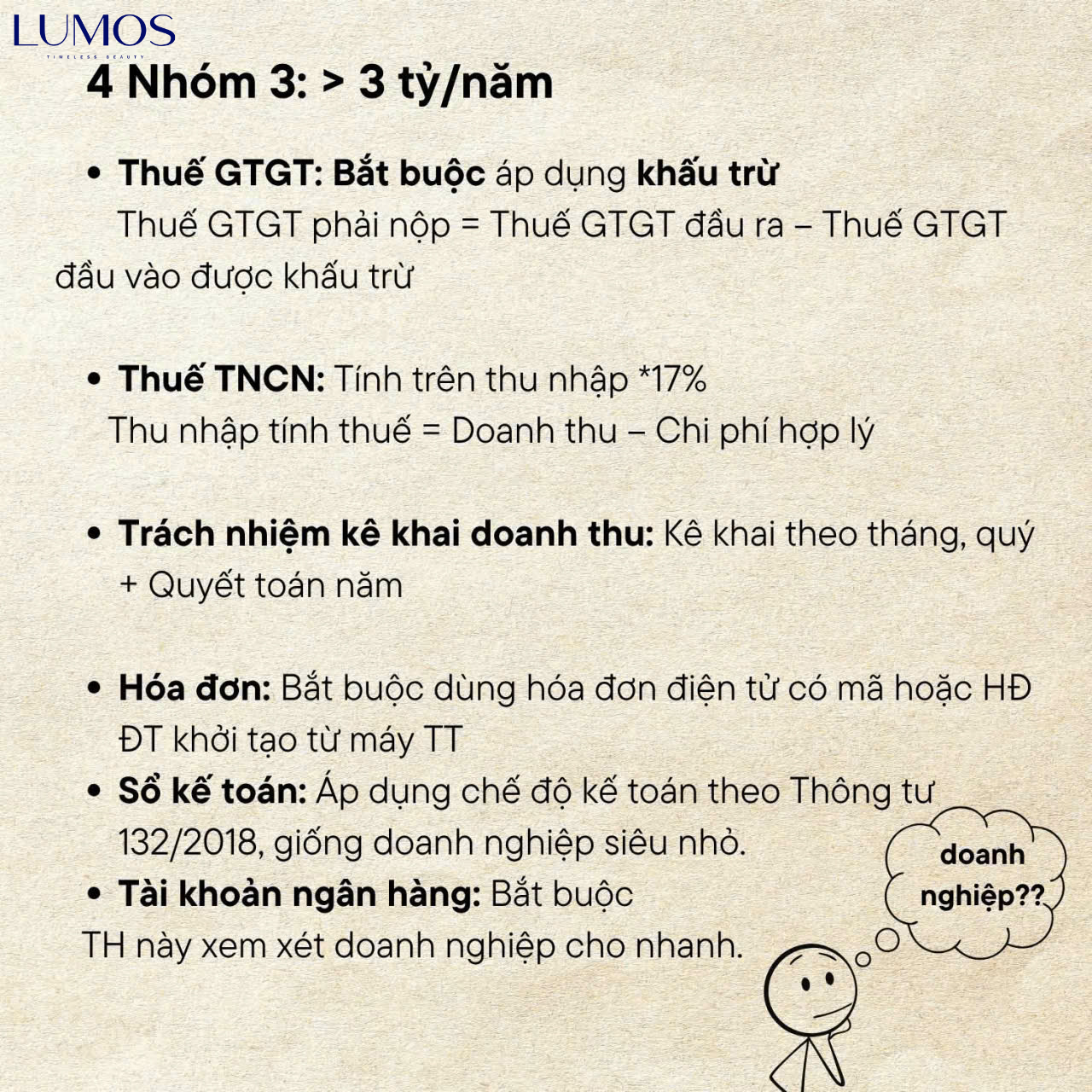

Nhóm 3 được xem là tầng hộ kinh doanh “lớn”, với doanh thu trên 3 tỷ đồng/năm. Chính sách mới yêu cầu nhóm này bắt buộc áp dụng phương pháp khấu trừ trong thuế GTGT. Điều này đồng nghĩa với việc họ phải quản lý đầy đủ hóa đơn đầu ra – đầu vào, hạch toán theo đúng nguyên tắc, và được khấu trừ thuế GTGT đầu vào.

Thuế TNCN được tính theo thu nhập chịu thuế, áp dụng thuế suất 17%. Trách nhiệm kê khai được thực hiện hàng tháng, kết hợp với quyết toán năm – tương tự mô hình của doanh nghiệp siêu nhỏ theo Thông tư 132/2018. Đây là bước chuyển mình cho thấy nhóm này đang tiến gần hơn với cơ chế doanh nghiệp về quản lý tài chính.

Hóa đơn điện tử là điều kiện bắt buộc, và yêu cầu về sổ kế toán được siết chặt hơn nhằm đảm bảo tính minh bạch. Tài khoản ngân hàng trở thành công cụ kiểm soát dòng tiền, giúp việc đối chiếu số liệu thuận tiện và chính xác hơn. Mặc dù yêu cầu cao hơn, nhưng hộ kinh doanh nhóm 3 sẽ hưởng lợi từ khả năng phát triển chuyên nghiệp, tiếp cận vốn dễ dàng hơn và hoạt động như một đơn vị kinh doanh quy mô thực sự.

Chính sách thuế mới từ năm 2026 không chỉ là sự thay đổi về kỹ thuật quản lý mà còn là bước đi chiến lược nhằm hướng hộ kinh doanh đến sự minh bạch, bền vững và phù hợp với tốc độ phát triển kinh tế. Doanh nghiệp nhỏ được giảm áp lực thủ tục, doanh nghiệp lớn có môi trường cạnh tranh công bằng hơn, và toàn bộ hệ thống thuế trở nên nhất quán, rõ ràng hơn.

Đây là thời điểm lý tưởng để các hộ kinh doanh rà soát doanh thu, đánh giá lại mô hình hoạt động và chuẩn bị sẵn sàng cho giai đoạn chuyển đổi sắp tới.

Danh mục tin